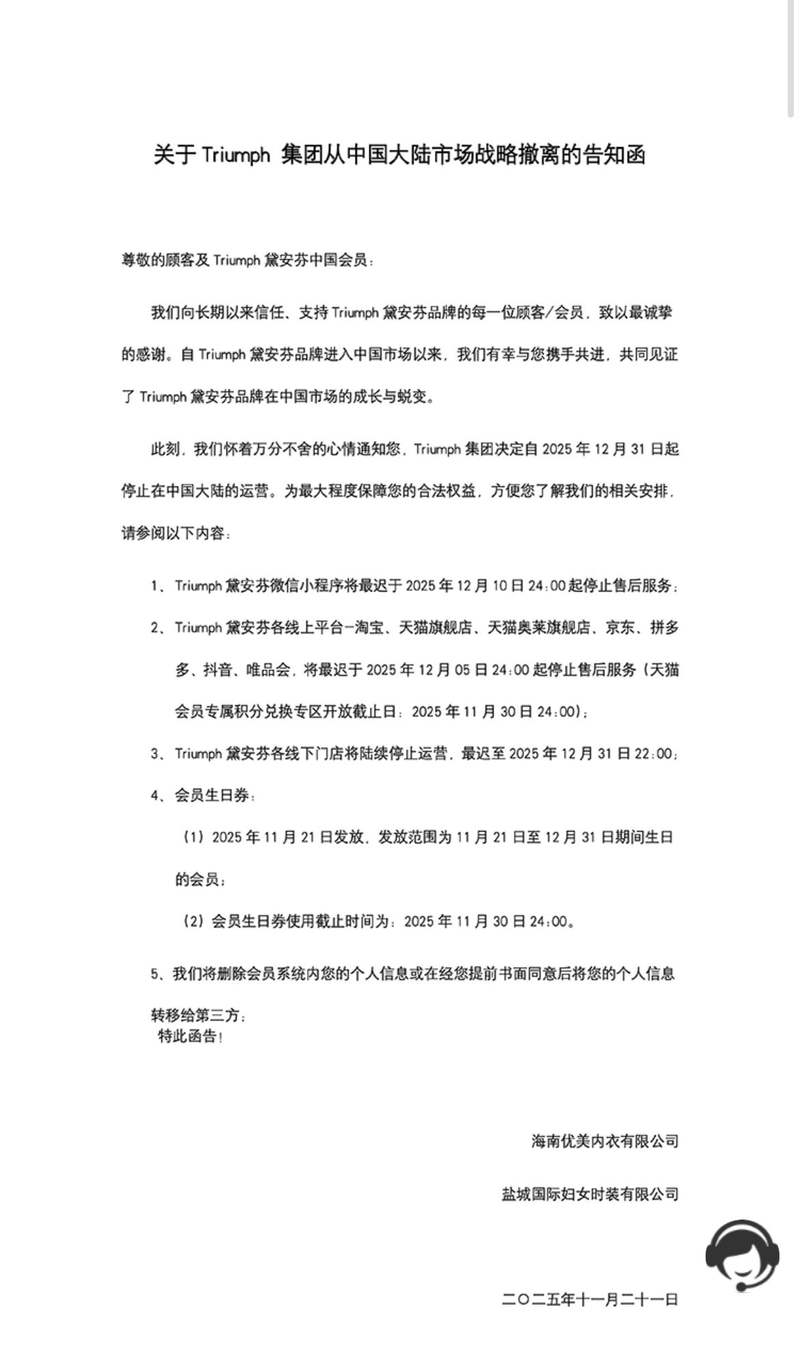

德国内衣品牌黛安芬11月21日宣布,将于2025年底退出中国大陆市场。“那件紫色蕾丝钢托文胸是我上大学时妈妈送给我的礼物,当时觉得很漂亮。” 90后的小冉看到社交平台上的新闻,不禁感叹。篮球,作为女孩成长的象征,正在悄然消失。另一方面,有一些运动型号没有电缆,没有尺寸,更像日常使用的设备。他告诉壳牌财经记者,自 2019 年以来,他的衣柜已被更舒适的运动款所取代,这些运动款“更舒适、更自由、更便宜”。在他看来,这不仅仅是品牌的改变,更是生活理念的改变。无需寻找国际产品,只需购买本土品牌即可。业界认为,凯旋衰落的背后是中国市场消费者审美观的变化,这种变化已经持续了十多年。我换句话说,“钢圈”逐渐成为女性内衣主要成分中被人轻视的负担。 iiMedia Research(艾媒咨询)研究显示,78.4%的消费者在购买文胸时选择无钢圈款式。另据数据显示,从2024年起,中国无线内衣市场份额将增至68%。以Ubras、外外、角内为代表的中国新兴本土品牌抓住了这一趋势,抓住了年轻消费者的新消费趋势,迅速完成了从“新兴品牌”到“主流品牌”的转变。年轻的消费结构、社交媒体审美和本土供应链优势正在共同形成内衣市场的“新秩序”。黛安芬的退休,正在迎来新消费浪潮中兴起的服装本土化内饰的新时代。德国内衣品牌黛安芬宣布将于2025年底退出中国大陆市场。黛安芬旗舰店正在清空货架并退出g 中国市场。内衣的“钢丝边时代”已经结束。 11月21日,德国内衣品牌黛安芬集团中国子公司宣布,将于2025年12月31日正式结束在中国大陆的运营。下个月开始,线上线下渠道将逐步关闭。本公告特别明确了售后服务的完成时间表。微信小程序最迟将于12月10日24:00结束售后服务。淘宝、天猫旗舰店、天猫奥特莱斯旗舰店、京东、拼多多、抖音、唯品会等线上平台最晚将于12月5日24:00开放售后服务。实体店方面,黛安芬全国门店陆续关闭,营业至晚上10:00。不迟于2025年12月31日。11月25日下午,记者登录淘宝、京东等电商平台发现,凯旋天猫旗舰店的所有产品广告已从货架上删除。该店粉丝数仍维持在241万,但在京东平台上已无法搜索到凯旋官方店。与此同时,凯旋在全国多个城市的线下门店也进入了清算和最终撤出的周期。 “公司已停止发货,并计划最晚在12月底拆除柜子。”南京某购物中心凯旋店的一名员工告诉贝壳财经记者,并补充说,店内很多产品都已售完,网站上的折扣从全场20%折扣到部分产品50%折扣不等。北京多家凯旋门店纷纷关门。据官方小程序显示,目前仅北京门豆沟中郡世界城线下专柜仍在营业。企查查信息显示,黛安芬国际集团于1886年创立于德国,是全球著名的内衣制造商。包括 Triumph、Sloggi、Valisere 等品牌。该公司业务遍及120多个国家,全球年收入一度超过25亿瑞士法郎。 1992年,凯旋在中国设立全资子公司海南玉美服饰有限公司和盐城国际女装有限公司。首批完全专注于本地生产的国际内衣品牌之一。黛安芬是最早系统地将“篮球”引入中国的品牌之一。王牌售价在200元至800元之间,一度被国内内衣行业消费者视为“奢侈品”。时尚界专家孙先生回忆,21世纪初,黛安芬在中国30个城市举办内衣时尚展,“钢圈手术”的概念深入人心。然而,这种永恒的品牌记忆并没有延续到新的消费周期。据公开资料显示据了解,高峰时期品牌专卖店数量一度突破1000家。然而,截至今年11月,全国范围内可通过官方小程序搜索的门店数量已大幅减少至不足70家。在社交媒体上,一些消费者对凯旋退出中国市场表示遗憾,同时指出该公司的产品在款式和美观方面逐渐拉开了距离。欧美剪裁并不适合中国女性的体型,传统的“钢丝塑形”理念很难适应当今年轻消费者追求的“轻松、自由”的服装偏好。记者随机采访了五六位90后、2000后年轻消费者。他们一致认为,现在国产品牌的内衣又好又便宜,没必要买所谓的国外品牌。记者在采访中注意到,大多数年轻消费者不再拘泥于传统的生活方式。o 单一品牌,但更频繁地尝试新产品、比较价格并选择多个选项。打破“有线神话” 今年“双11”内衣销量前20名本土品牌占90%。 “2009年结婚的时候,她咬牙在商场里选了一套凯旋,价格1000元左右。”苏告诉贝壳财经记者,他仍然购买都市丽人等相对亲民的国产品牌作为日常消费。真正的改变发生在五六年前。当她试图选择凯旋产品作为送给侄女的礼物时,年轻一代“讨厌”她。 “女孩说她只用娇内、Ubras,以及一些她从未听说过的品牌。”苏苏说,当她试穿这些衣服时,非常舒服,而且只要100、200元,所以她决定“试穿一个全新的国产品牌”。中国的内衣行业。在“女性经济”加速崛起并蔓延的背景下在“自我满足型消费”的推动下,消费者对内衣的需求已从传统的聚拢、塑形向“舒适”转变。无钢圈、运动风格或规则。代码、功能材料等关键词很受欢迎。据CBNData数据显示,2016年至2018年,无钢圈文胸市场持续增长,2017年增速接近50%。与此同时,以Ubras、外外、娇内为代表的中国本土新品牌正在爆发,抓住了年轻消费者追求“零节制”的情感门户。借助产品创新、更敏捷的供应链和销售逻辑,从“新兴品牌”向“主流品牌”转型。目前,这些企业大多成立于2016年左右,稳居电商内衣行业前列。根据天猫2025年“双11”数据,今年内衣销量前20名中,本土品牌也占据了90%的份额。本土品牌的出现是因为他们深刻理解女性消费者的真实关切,例如,Ubras推出“无尺码内衣”,解决女性长期面临的尺码选择问题。娇内用无意义的标签取代了传统的缝制标签,“无标签内衣”等产品迅速渗透到行业中。这些新品牌擅长了解女性消费者的“日常顾虑”,通过材质、技术和工艺的不断迭代,将“舒适”与“科技”结合起来,形成品牌形象。 “相比之下,凯旋明显落后了”。她认为,凯旋存在品牌陈旧、创新缓慢等问题,难以适应新兴市场的节奏。无线系列的胜利 然而,这并不能打消消费者对“无线品牌”的强烈印象。在中国市场。华歌尔在财报中坦言,其主打产品女式内衣的销量ar,在主要国家仍进展缓慢 “内衣不仅是审美产品,而且与当地女性的体型和穿着习惯密切相关。黛安芬凭借20世纪的设计和技术在中国市场赢得了品质声誉,但其主要品牌一直以I’m、Cosmopolitan等本土品牌为主。”乌塔投资创始人、品牌专家杨大云指出,内衣行业长期以来保持着“本土品牌为王”的规则。华歌尔的市场份额并不均衡,市场份额不到1%。 “他们的退出更像是结构性力量造成的必然结果。”内衣江湖大战华夏时报 新晋企业与传统品牌表现两极分化 随着黛安芬逐渐黯然失色,中国本土内衣品牌却呈现出完全不同的发展轨迹。新兴品牌迅速崛起,也有老牌企业在困境中挣扎。结构性困难。近五六年,新消费内衣品牌经历了销售的“狂欢时刻”。据多家媒体报道,专注于“无码内衣”业务的尤布拉斯预计2024年销售额将达到35亿元,成为行业龙头。大多数玩家。 2024年交内总发行量将接近70亿元。此外,有棵树、谷娘家等新品牌也不断涌现。与此同时,爱慕、都市丽人等传统内衣品牌普遍承受着销量下滑和利润下滑的双重压力。财报数据显示,爱玛上半年营收15.98亿元,归属于母公司净利润1.06亿元,较去年同期减少31.4%。汇杰上半年销售额微增1.37%至15.68亿元,但归属母公司净利润同比下降10.84%耳至1.2亿元。另外两家香港上市内衣公司的业绩也面临压力。都市丽人上半年营业总收入14.36亿元,同比下降5.19%,归属于母公司净利润577.96亿元,同比下降29.86%。安莉芳控股2025年上半年营收为6.05亿港元,同比下降4.25%,亏损5795.9万港元。传统品牌面临的问题几乎都是一样的:回流客户数量减少、门店结构调整周期更长、供应链成本僵化。更重要的是,这些传统品牌的产品语言和营销体系正在逐渐与新的消费者需求脱节。爱慕股份总裁兼首席执行官张荣明在2024年业绩说明会上表示,内衣行业进入加剧,互联网品牌和新消费品牌产品影响品牌等低价策略。这是否意味着行业已经到了新旧势力交替的临界点?杨大云认为,中国内衣市场尚未进入“王者决阶段”,接近“战国时期”百家争鸣的典型格局。 “其中,年轻人追求的是情感价值,但老品牌卖的还是产品。”他指出,爱慕、四海等传统品牌在研发、供应链、生产体系等方面仍具备成熟优势,但品牌基调固定、营销节奏滞后,对年轻消费者的吸引力明显降低,难以触达新生代消费者。不过,他也指出,新兴品牌虽然在内容营销、社交平台渗透、渠道创新等方面仍有优势,但在产品可持续性方面仍面临挑战。创新,质量实力的稳定和品牌壁垒的建立。 “新兴品牌势头虽强劲,但从国内市场份额来看,行业份额仍集中在汇洁、安莉芳等传统大品牌手中。新兴品牌虽然增长曲线强劲,但尚未真正彻底变革行业格局。”分析人士预测,到2026年,中国内衣市场将增长至5000亿元。七查查数据显示,目前国内内衣相关企业数量已达近30万家。存在。其中,成立5年至10年的公司占比最高,占40.75%。成立10年及以上的关联公司占38.37%。预计到2024年将有12,800家相关公司注册,今年迄今已有9,500家公司注册。还值得一提的是,真正给新人和新人带来压力的是什么?老品牌并不是品牌本身,而是此时此地不断壮大的“白标”的力量,并以低价撼动市场。到处。 “中国女性内衣市场高度碎片化,排名前五的品牌市场集中度仅为6%左右,远低于欧美20-50%的水平。在如此碎片化的竞争环境下,品牌想要提升市场份额,面临价格战、渠道战和供应链效率战,能否领跑是一场“三重考验”。但随着国内内衣消费者越来越成熟,整个产业链不断更新,新品牌不断涌现: “未来出现真正的领先内衣企业也不是没有可能。 《新京报》贝壳财经记者 曲小艺 编辑 程莉 编辑 穆贤通

德国内衣品牌黛安芬11月21日宣布,将于2025年底退出中国大陆市场。“那件紫色蕾丝钢托文胸是我上大学时妈妈送给我的礼物,当时觉得很漂亮。” 90后的小冉看到社交平台上的新闻,不禁感叹。篮球,作为女孩成长的象征,正在悄然消失。另一方面,有一些运动型号没有电缆,没有尺寸,更像日常使用的设备。他告诉壳牌财经记者,自 2019 年以来,他的衣柜已被更舒适的运动款所取代,这些运动款“更舒适、更自由、更便宜”。在他看来,这不仅仅是品牌的改变,更是生活理念的改变。无需寻找国际产品,只需购买本土品牌即可。业界认为,凯旋衰落的背后是中国市场消费者审美观的变化,这种变化已经持续了十多年。我换句话说,“钢圈”逐渐成为女性内衣主要成分中被人轻视的负担。 iiMedia Research(艾媒咨询)研究显示,78.4%的消费者在购买文胸时选择无钢圈款式。另据数据显示,从2024年起,中国无线内衣市场份额将增至68%。以Ubras、外外、角内为代表的中国新兴本土品牌抓住了这一趋势,抓住了年轻消费者的新消费趋势,迅速完成了从“新兴品牌”到“主流品牌”的转变。年轻的消费结构、社交媒体审美和本土供应链优势正在共同形成内衣市场的“新秩序”。黛安芬的退休,正在迎来新消费浪潮中兴起的服装本土化内饰的新时代。德国内衣品牌黛安芬宣布将于2025年底退出中国大陆市场。黛安芬旗舰店正在清空货架并退出g 中国市场。内衣的“钢丝边时代”已经结束。 11月21日,德国内衣品牌黛安芬集团中国子公司宣布,将于2025年12月31日正式结束在中国大陆的运营。下个月开始,线上线下渠道将逐步关闭。本公告特别明确了售后服务的完成时间表。微信小程序最迟将于12月10日24:00结束售后服务。淘宝、天猫旗舰店、天猫奥特莱斯旗舰店、京东、拼多多、抖音、唯品会等线上平台最晚将于12月5日24:00开放售后服务。实体店方面,黛安芬全国门店陆续关闭,营业至晚上10:00。不迟于2025年12月31日。11月25日下午,记者登录淘宝、京东等电商平台发现,凯旋天猫旗舰店的所有产品广告已从货架上删除。该店粉丝数仍维持在241万,但在京东平台上已无法搜索到凯旋官方店。与此同时,凯旋在全国多个城市的线下门店也进入了清算和最终撤出的周期。 “公司已停止发货,并计划最晚在12月底拆除柜子。”南京某购物中心凯旋店的一名员工告诉贝壳财经记者,并补充说,店内很多产品都已售完,网站上的折扣从全场20%折扣到部分产品50%折扣不等。北京多家凯旋门店纷纷关门。据官方小程序显示,目前仅北京门豆沟中郡世界城线下专柜仍在营业。企查查信息显示,黛安芬国际集团于1886年创立于德国,是全球著名的内衣制造商。包括 Triumph、Sloggi、Valisere 等品牌。该公司业务遍及120多个国家,全球年收入一度超过25亿瑞士法郎。 1992年,凯旋在中国设立全资子公司海南玉美服饰有限公司和盐城国际女装有限公司。首批完全专注于本地生产的国际内衣品牌之一。黛安芬是最早系统地将“篮球”引入中国的品牌之一。王牌售价在200元至800元之间,一度被国内内衣行业消费者视为“奢侈品”。时尚界专家孙先生回忆,21世纪初,黛安芬在中国30个城市举办内衣时尚展,“钢圈手术”的概念深入人心。然而,这种永恒的品牌记忆并没有延续到新的消费周期。据公开资料显示据了解,高峰时期品牌专卖店数量一度突破1000家。然而,截至今年11月,全国范围内可通过官方小程序搜索的门店数量已大幅减少至不足70家。在社交媒体上,一些消费者对凯旋退出中国市场表示遗憾,同时指出该公司的产品在款式和美观方面逐渐拉开了距离。欧美剪裁并不适合中国女性的体型,传统的“钢丝塑形”理念很难适应当今年轻消费者追求的“轻松、自由”的服装偏好。记者随机采访了五六位90后、2000后年轻消费者。他们一致认为,现在国产品牌的内衣又好又便宜,没必要买所谓的国外品牌。记者在采访中注意到,大多数年轻消费者不再拘泥于传统的生活方式。o 单一品牌,但更频繁地尝试新产品、比较价格并选择多个选项。打破“有线神话” 今年“双11”内衣销量前20名本土品牌占90%。 “2009年结婚的时候,她咬牙在商场里选了一套凯旋,价格1000元左右。”苏告诉贝壳财经记者,他仍然购买都市丽人等相对亲民的国产品牌作为日常消费。真正的改变发生在五六年前。当她试图选择凯旋产品作为送给侄女的礼物时,年轻一代“讨厌”她。 “女孩说她只用娇内、Ubras,以及一些她从未听说过的品牌。”苏苏说,当她试穿这些衣服时,非常舒服,而且只要100、200元,所以她决定“试穿一个全新的国产品牌”。中国的内衣行业。在“女性经济”加速崛起并蔓延的背景下在“自我满足型消费”的推动下,消费者对内衣的需求已从传统的聚拢、塑形向“舒适”转变。无钢圈、运动风格或规则。代码、功能材料等关键词很受欢迎。据CBNData数据显示,2016年至2018年,无钢圈文胸市场持续增长,2017年增速接近50%。与此同时,以Ubras、外外、娇内为代表的中国本土新品牌正在爆发,抓住了年轻消费者追求“零节制”的情感门户。借助产品创新、更敏捷的供应链和销售逻辑,从“新兴品牌”向“主流品牌”转型。目前,这些企业大多成立于2016年左右,稳居电商内衣行业前列。根据天猫2025年“双11”数据,今年内衣销量前20名中,本土品牌也占据了90%的份额。本土品牌的出现是因为他们深刻理解女性消费者的真实关切,例如,Ubras推出“无尺码内衣”,解决女性长期面临的尺码选择问题。娇内用无意义的标签取代了传统的缝制标签,“无标签内衣”等产品迅速渗透到行业中。这些新品牌擅长了解女性消费者的“日常顾虑”,通过材质、技术和工艺的不断迭代,将“舒适”与“科技”结合起来,形成品牌形象。 “相比之下,凯旋明显落后了”。她认为,凯旋存在品牌陈旧、创新缓慢等问题,难以适应新兴市场的节奏。无线系列的胜利 然而,这并不能打消消费者对“无线品牌”的强烈印象。在中国市场。华歌尔在财报中坦言,其主打产品女式内衣的销量ar,在主要国家仍进展缓慢 “内衣不仅是审美产品,而且与当地女性的体型和穿着习惯密切相关。黛安芬凭借20世纪的设计和技术在中国市场赢得了品质声誉,但其主要品牌一直以I’m、Cosmopolitan等本土品牌为主。”乌塔投资创始人、品牌专家杨大云指出,内衣行业长期以来保持着“本土品牌为王”的规则。华歌尔的市场份额并不均衡,市场份额不到1%。 “他们的退出更像是结构性力量造成的必然结果。”内衣江湖大战华夏时报 新晋企业与传统品牌表现两极分化 随着黛安芬逐渐黯然失色,中国本土内衣品牌却呈现出完全不同的发展轨迹。新兴品牌迅速崛起,也有老牌企业在困境中挣扎。结构性困难。近五六年,新消费内衣品牌经历了销售的“狂欢时刻”。据多家媒体报道,专注于“无码内衣”业务的尤布拉斯预计2024年销售额将达到35亿元,成为行业龙头。大多数玩家。 2024年交内总发行量将接近70亿元。此外,有棵树、谷娘家等新品牌也不断涌现。与此同时,爱慕、都市丽人等传统内衣品牌普遍承受着销量下滑和利润下滑的双重压力。财报数据显示,爱玛上半年营收15.98亿元,归属于母公司净利润1.06亿元,较去年同期减少31.4%。汇杰上半年销售额微增1.37%至15.68亿元,但归属母公司净利润同比下降10.84%耳至1.2亿元。另外两家香港上市内衣公司的业绩也面临压力。都市丽人上半年营业总收入14.36亿元,同比下降5.19%,归属于母公司净利润577.96亿元,同比下降29.86%。安莉芳控股2025年上半年营收为6.05亿港元,同比下降4.25%,亏损5795.9万港元。传统品牌面临的问题几乎都是一样的:回流客户数量减少、门店结构调整周期更长、供应链成本僵化。更重要的是,这些传统品牌的产品语言和营销体系正在逐渐与新的消费者需求脱节。爱慕股份总裁兼首席执行官张荣明在2024年业绩说明会上表示,内衣行业进入加剧,互联网品牌和新消费品牌产品影响品牌等低价策略。这是否意味着行业已经到了新旧势力交替的临界点?杨大云认为,中国内衣市场尚未进入“王者决阶段”,接近“战国时期”百家争鸣的典型格局。 “其中,年轻人追求的是情感价值,但老品牌卖的还是产品。”他指出,爱慕、四海等传统品牌在研发、供应链、生产体系等方面仍具备成熟优势,但品牌基调固定、营销节奏滞后,对年轻消费者的吸引力明显降低,难以触达新生代消费者。不过,他也指出,新兴品牌虽然在内容营销、社交平台渗透、渠道创新等方面仍有优势,但在产品可持续性方面仍面临挑战。创新,质量实力的稳定和品牌壁垒的建立。 “新兴品牌势头虽强劲,但从国内市场份额来看,行业份额仍集中在汇洁、安莉芳等传统大品牌手中。新兴品牌虽然增长曲线强劲,但尚未真正彻底变革行业格局。”分析人士预测,到2026年,中国内衣市场将增长至5000亿元。七查查数据显示,目前国内内衣相关企业数量已达近30万家。存在。其中,成立5年至10年的公司占比最高,占40.75%。成立10年及以上的关联公司占38.37%。预计到2024年将有12,800家相关公司注册,今年迄今已有9,500家公司注册。还值得一提的是,真正给新人和新人带来压力的是什么?老品牌并不是品牌本身,而是此时此地不断壮大的“白标”的力量,并以低价撼动市场。到处。 “中国女性内衣市场高度碎片化,排名前五的品牌市场集中度仅为6%左右,远低于欧美20-50%的水平。在如此碎片化的竞争环境下,品牌想要提升市场份额,面临价格战、渠道战和供应链效率战,能否领跑是一场“三重考验”。但随着国内内衣消费者越来越成熟,整个产业链不断更新,新品牌不断涌现: “未来出现真正的领先内衣企业也不是没有可能。 《新京报》贝壳财经记者 曲小艺 编辑 程莉 编辑 穆贤通