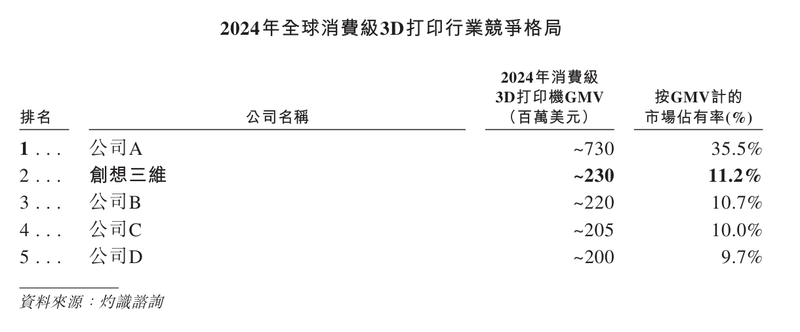

继深交所向港交所引导后,消费级3D打印领军企业创想3D再次踏上IPO征程。这家深圳公司最近更新了招股说明书,并在香港联交所进行了第二次注册,使其成为香港第一家消费级3D打印公司。出生于 20 世纪 80 年代的四人白手起家,成长为全球消费类 3D 打印行业的主要参与者。创象3D在家用3D扫描仪领域占据全球第一、在3D打印机领域占据全球第二的行业地位,散发出耀眼的光环。然而,辉煌的背后却隐藏着增收不增利的业绩困境、新入者的激烈竞争以及业界对版权的普遍担忧。面对拓助科技的强势崛起,这位老牌领军企业能否保住自己的地位,又将如何诉说?资本市场的良好增长故事?据中投咨询统计,2024年创象3D在全球消费级3D打印机市场GMV排名第二。图/创象3D招股书截图 白手起家,踏入消费级3D打印潮流 创象3D是2014年国内最早进入消费级3D打印道路的企业之一。当年,陈纯、敖丹军、刘慧琳、唐景科四位“80后”创业者集合初始资金,正式创立了创象3D。他在深圳市龙华区开始了3D打印领域的创业之旅。创翔3D成立初期,凭借CR-7、CR-8等第一代基础车型,迅速拉开了国内外市场的差距。 2016年推出的CR-10系列,性价比最高,超越国外品牌的高价。这是一个完全打破标准的流行模型里尔斯的。巅峰时期月销量超过2万台,成为消费类3D打印领域的标志性产品,为公司的全球扩张奠定了坚实的基础。业界将2020年视为消费级3D打印行业的第一个突破年。应用场景广泛,从个人利基创建到公共部门。市场意识迅速增强,行业呈现爆发式增长。顺应这一股股东趋势,2020年至2024年五年间,创象3D消费类3D打印机全球累计出货量超过440万台,以累计市场份额27.9%位居全球第一,巩固了行业领导者的地位。据中投咨询统计,2024年,创象3D按GMV计算,在全球消费级3D打印机市场和全球消费级3D扫描仪市场分别排名第二和第一。到202年全球家用激光雕刻机市场排名第三4.我们也是全球3D创意产业中唯一同时提供消费类3D打印、消费类3D扫描、消费类激光雕刻产品和服务的主要参与者。经过10多年的发展,创想3D已经从单一的硬件制造商成长为涵盖硬件+耗材+软件+服务的完整绿色公司。产品矩阵涵盖所有类别,包括光聚合/FDM 3D打印机、特种打印耗材、3D扫描仪和激光雕刻机。销售网络覆盖全球140多个国家和地区,拥有2000多家经销商和数十家独立网上商店。同时,依托创享云平台打造专业化3D打印产品。具有印刷内容的全球在线社区,可进一步连接用户群体。 A股上市指引结束后,庄翔3D转至香港资本化进程2021年开始上市,今年公司获得A轮融资。完成融资,引入前海母基金、深创投、腾讯创投等知名机构。截至招股书披露,上述机构分别持股5.81%、4.32%、2.16%,为未来上市做好准备。为拓宽金融渠道、扩大研发投入、全球化扩张,创想3D将目光投向A股资本市场。 2024年1月,公司在深圳证监局完成IPO辅导登记,正式启动A股上市进程。但仅仅一年后,这个计划就戛然而止。 2025年7月,装象3D宣布结束A股IPO辅导,最终“重定向”至港交所。 2025年8月,创想3D首次在港交所提交招股说明书。二月2026年1月,获得中国证监会核准境外发行上市。 2026年3月9日,该公司更新并重新推出招股说明书,旨在成为香港第一只消费级3D打印股。业内专家奥地利表示,创想3D海外盈利比例较高,选择港交所IPO有利于资本市场认可其价值。去年,净利润从盈余转为赤字,虽然销售额增加了,但利润却没有增加。作为3D打印行业的龙头企业,创翔3D表现如何?招股书数据显示,创想3D营收2023年至2025年将保持稳定增长趋势,三年营收分别为18.83亿元、22.88亿元、31.27亿元,年复合增长率超过28%,展现出强劲的市场拓展能力。 3D打印机业务是公司的核心y 的收入。 2023年至2024年,它们对收入的贡献预计将分别占74.6%、61.9%和57.1%。然而,我们也看到业绩增长正在放缓。 2023年打印机销售额为14.04亿元,2024年仅小幅增长至14.16亿元,几乎保持停滞状态。 17亿,2025年增长26%,虽然金额增加到8500万元,但出货量并没有增加多少。相反,耗材和扫描仪等次要业务线正在迅速兴起,以补充收入。 3D打印耗材收入占比预计将从2023年的7.2%大幅提升至2025年的13.4%。3D扫描仪市场份额从2.2%提升至11.7%,出货量从数万台增至数十万台,为公司增长提供重要支撑。尽管销量有所增长,但庄香3D却陷入了销量不增的经典困境利润、净利润逐年下降,最终出现亏损。 2023年,公司实现净利润1.29亿元,保持稳定的盈利能力。 2024年净利润暴跌31%至8900万元,盈利水平明显下降。 2025年净利润由盈转亏,暴跌至-1.82亿元。创想3D在招股书中解释称,亏损主要是由于向投资者发行股票以及支付2025年其他净利润/亏损中的股息2.4亿元所致。不过,即使剔除这一因素,公司核心营业净利润仍将维持。这种下降趋势足以说明核心业务盈利压力持续加大,盈利能力持续下降。产业结构正在发生变化,初创企业的表现优于成熟的领先企业。尽管创享3D核心总线增速放缓行业第一名的竞争正在加剧。 2024年全球消费级3D打印机市场将出现顶级厂商高度集中的情况。从GMV(商品交易总额)来看,排名前五的企业合计市场份额将超过70%。以2024年GMV计算,创想3D是全球第二大消费类3D打印公司,市场份额为11.2%。谁的市场占有率第一?这就是新兴巨头拓助科技,市场份额为35.5%。从出货数据来看,两者的差距更为直观。 2024年,拓助科技将出货120台3D打印机,但创享3D出货量仍为70万台。在全球3D打印消费市场中,深圳涌现了四大企业:拓筑科技、创想3D、纵微魔方、智派,被业界称为“3D打印四小龙”。这四家公司也占据了在全球市场上占据四个位置。过去,庄象3D长期引领行业,但随着拓珠科技的快速崛起,行业格局逐渐被重塑。值得注意的是,拓助科技成立于2020年,短短五年时间就已跻身行业之巅,增长势头颇具影响力。面对拓助科技的广泛影响力,创想3D并非无能为力。与专注高端硬件的拓主相比,创象3D深耕行业10余年,构建了完整的产业链生态系统,这是公司的主要优势。除了打印机核心业务外,耗材、扫描仪等非核心业务也在快速增长,逐渐带动增长,形成多元化的利润结构,减少对单一硬件业务的依赖。此次香港IPO如何传达“SE”向资本市场讲述“Cond增长曲线”故事,盘活绿色价值,将直接影响创想3D的上市进程和最终评价表现。版权合规已经成为行业的“达摩克利斯之剑”。随着3D打印行业的竞争从硬件竞赛转向绿色游戏,依赖硬件的建模社区的版权问题已经成为各行业企业资源不可避免的风险点,也是悬在他们头顶的达摩克利斯之剑。表示:“近期,拓助科技创客世界平台及泡泡玛特知识产权相关问题引起各界广泛关注和讨论,泡泡玛特给玛特及广大用户带来影响和不便。对此,我们向大家表示诚挚的歉意。”据悉,拓助科技旗下创客世界平台此前曾曝光过存在的问题。大量流行的未授权IP作品,例如LABUBU。用户可以使用拓助3D打印机直接“复制”它们,并一键下载。去年10月,拓助科技和MakerWorld社区也发表声明称,已对CrealityCloud、Nextprint、MakerOnline等平台采取法律行动。所列违规行为包括移植专有模型、冒充原作者账户、违反“禁止商业使用和衍生作品”等许可条款允许模型用于商业广告等。版权纠纷不仅影响公司的品牌声誉,还可能涉及赔偿和商业补救等风险。对于像创象3D、拓助科技这样依靠社区生态来提高用户留存的公司来说,版权合规能力已经成为那些能够率先打造正宗模型的关键竞争优势。并与关键参与者实现密切合作。知识产权利益相关者将在激烈的行业竞争和资本市场评估中拥有更大的主导权,并能够进行合规性测试。新京报贝壳财经记者编辑:段文平纠错:杨娟芳王鑫。

继深交所向港交所引导后,消费级3D打印领军企业创想3D再次踏上IPO征程。这家深圳公司最近更新了招股说明书,并在香港联交所进行了第二次注册,使其成为香港第一家消费级3D打印公司。出生于 20 世纪 80 年代的四人白手起家,成长为全球消费类 3D 打印行业的主要参与者。创象3D在家用3D扫描仪领域占据全球第一、在3D打印机领域占据全球第二的行业地位,散发出耀眼的光环。然而,辉煌的背后却隐藏着增收不增利的业绩困境、新入者的激烈竞争以及业界对版权的普遍担忧。面对拓助科技的强势崛起,这位老牌领军企业能否保住自己的地位,又将如何诉说?资本市场的良好增长故事?据中投咨询统计,2024年创象3D在全球消费级3D打印机市场GMV排名第二。图/创象3D招股书截图 白手起家,踏入消费级3D打印潮流 创象3D是2014年国内最早进入消费级3D打印道路的企业之一。当年,陈纯、敖丹军、刘慧琳、唐景科四位“80后”创业者集合初始资金,正式创立了创象3D。他在深圳市龙华区开始了3D打印领域的创业之旅。创翔3D成立初期,凭借CR-7、CR-8等第一代基础车型,迅速拉开了国内外市场的差距。 2016年推出的CR-10系列,性价比最高,超越国外品牌的高价。这是一个完全打破标准的流行模型里尔斯的。巅峰时期月销量超过2万台,成为消费类3D打印领域的标志性产品,为公司的全球扩张奠定了坚实的基础。业界将2020年视为消费级3D打印行业的第一个突破年。应用场景广泛,从个人利基创建到公共部门。市场意识迅速增强,行业呈现爆发式增长。顺应这一股股东趋势,2020年至2024年五年间,创象3D消费类3D打印机全球累计出货量超过440万台,以累计市场份额27.9%位居全球第一,巩固了行业领导者的地位。据中投咨询统计,2024年,创象3D按GMV计算,在全球消费级3D打印机市场和全球消费级3D扫描仪市场分别排名第二和第一。到202年全球家用激光雕刻机市场排名第三4.我们也是全球3D创意产业中唯一同时提供消费类3D打印、消费类3D扫描、消费类激光雕刻产品和服务的主要参与者。经过10多年的发展,创想3D已经从单一的硬件制造商成长为涵盖硬件+耗材+软件+服务的完整绿色公司。产品矩阵涵盖所有类别,包括光聚合/FDM 3D打印机、特种打印耗材、3D扫描仪和激光雕刻机。销售网络覆盖全球140多个国家和地区,拥有2000多家经销商和数十家独立网上商店。同时,依托创享云平台打造专业化3D打印产品。具有印刷内容的全球在线社区,可进一步连接用户群体。 A股上市指引结束后,庄翔3D转至香港资本化进程2021年开始上市,今年公司获得A轮融资。完成融资,引入前海母基金、深创投、腾讯创投等知名机构。截至招股书披露,上述机构分别持股5.81%、4.32%、2.16%,为未来上市做好准备。为拓宽金融渠道、扩大研发投入、全球化扩张,创想3D将目光投向A股资本市场。 2024年1月,公司在深圳证监局完成IPO辅导登记,正式启动A股上市进程。但仅仅一年后,这个计划就戛然而止。 2025年7月,装象3D宣布结束A股IPO辅导,最终“重定向”至港交所。 2025年8月,创想3D首次在港交所提交招股说明书。二月2026年1月,获得中国证监会核准境外发行上市。 2026年3月9日,该公司更新并重新推出招股说明书,旨在成为香港第一只消费级3D打印股。业内专家奥地利表示,创想3D海外盈利比例较高,选择港交所IPO有利于资本市场认可其价值。去年,净利润从盈余转为赤字,虽然销售额增加了,但利润却没有增加。作为3D打印行业的龙头企业,创翔3D表现如何?招股书数据显示,创想3D营收2023年至2025年将保持稳定增长趋势,三年营收分别为18.83亿元、22.88亿元、31.27亿元,年复合增长率超过28%,展现出强劲的市场拓展能力。 3D打印机业务是公司的核心y 的收入。 2023年至2024年,它们对收入的贡献预计将分别占74.6%、61.9%和57.1%。然而,我们也看到业绩增长正在放缓。 2023年打印机销售额为14.04亿元,2024年仅小幅增长至14.16亿元,几乎保持停滞状态。 17亿,2025年增长26%,虽然金额增加到8500万元,但出货量并没有增加多少。相反,耗材和扫描仪等次要业务线正在迅速兴起,以补充收入。 3D打印耗材收入占比预计将从2023年的7.2%大幅提升至2025年的13.4%。3D扫描仪市场份额从2.2%提升至11.7%,出货量从数万台增至数十万台,为公司增长提供重要支撑。尽管销量有所增长,但庄香3D却陷入了销量不增的经典困境利润、净利润逐年下降,最终出现亏损。 2023年,公司实现净利润1.29亿元,保持稳定的盈利能力。 2024年净利润暴跌31%至8900万元,盈利水平明显下降。 2025年净利润由盈转亏,暴跌至-1.82亿元。创想3D在招股书中解释称,亏损主要是由于向投资者发行股票以及支付2025年其他净利润/亏损中的股息2.4亿元所致。不过,即使剔除这一因素,公司核心营业净利润仍将维持。这种下降趋势足以说明核心业务盈利压力持续加大,盈利能力持续下降。产业结构正在发生变化,初创企业的表现优于成熟的领先企业。尽管创享3D核心总线增速放缓行业第一名的竞争正在加剧。 2024年全球消费级3D打印机市场将出现顶级厂商高度集中的情况。从GMV(商品交易总额)来看,排名前五的企业合计市场份额将超过70%。以2024年GMV计算,创想3D是全球第二大消费类3D打印公司,市场份额为11.2%。谁的市场占有率第一?这就是新兴巨头拓助科技,市场份额为35.5%。从出货数据来看,两者的差距更为直观。 2024年,拓助科技将出货120台3D打印机,但创享3D出货量仍为70万台。在全球3D打印消费市场中,深圳涌现了四大企业:拓筑科技、创想3D、纵微魔方、智派,被业界称为“3D打印四小龙”。这四家公司也占据了在全球市场上占据四个位置。过去,庄象3D长期引领行业,但随着拓珠科技的快速崛起,行业格局逐渐被重塑。值得注意的是,拓助科技成立于2020年,短短五年时间就已跻身行业之巅,增长势头颇具影响力。面对拓助科技的广泛影响力,创想3D并非无能为力。与专注高端硬件的拓主相比,创象3D深耕行业10余年,构建了完整的产业链生态系统,这是公司的主要优势。除了打印机核心业务外,耗材、扫描仪等非核心业务也在快速增长,逐渐带动增长,形成多元化的利润结构,减少对单一硬件业务的依赖。此次香港IPO如何传达“SE”向资本市场讲述“Cond增长曲线”故事,盘活绿色价值,将直接影响创想3D的上市进程和最终评价表现。版权合规已经成为行业的“达摩克利斯之剑”。随着3D打印行业的竞争从硬件竞赛转向绿色游戏,依赖硬件的建模社区的版权问题已经成为各行业企业资源不可避免的风险点,也是悬在他们头顶的达摩克利斯之剑。表示:“近期,拓助科技创客世界平台及泡泡玛特知识产权相关问题引起各界广泛关注和讨论,泡泡玛特给玛特及广大用户带来影响和不便。对此,我们向大家表示诚挚的歉意。”据悉,拓助科技旗下创客世界平台此前曾曝光过存在的问题。大量流行的未授权IP作品,例如LABUBU。用户可以使用拓助3D打印机直接“复制”它们,并一键下载。去年10月,拓助科技和MakerWorld社区也发表声明称,已对CrealityCloud、Nextprint、MakerOnline等平台采取法律行动。所列违规行为包括移植专有模型、冒充原作者账户、违反“禁止商业使用和衍生作品”等许可条款允许模型用于商业广告等。版权纠纷不仅影响公司的品牌声誉,还可能涉及赔偿和商业补救等风险。对于像创象3D、拓助科技这样依靠社区生态来提高用户留存的公司来说,版权合规能力已经成为那些能够率先打造正宗模型的关键竞争优势。并与关键参与者实现密切合作。知识产权利益相关者将在激烈的行业竞争和资本市场评估中拥有更大的主导权,并能够进行合规性测试。新京报贝壳财经记者编辑:段文平纠错:杨娟芳王鑫。